製造原価はどうして見えないのか

原価管理における原価の種類

[標準原価、実際原価、予算原価]

- 標準原価 : 過去6ヶ月ぐらいの実績より算出

-

実際原価 : 前月実績より算出し、標準原価との差異を管理

- 予算原価 : 来季の経費予定と生産予定より予算原価を算出

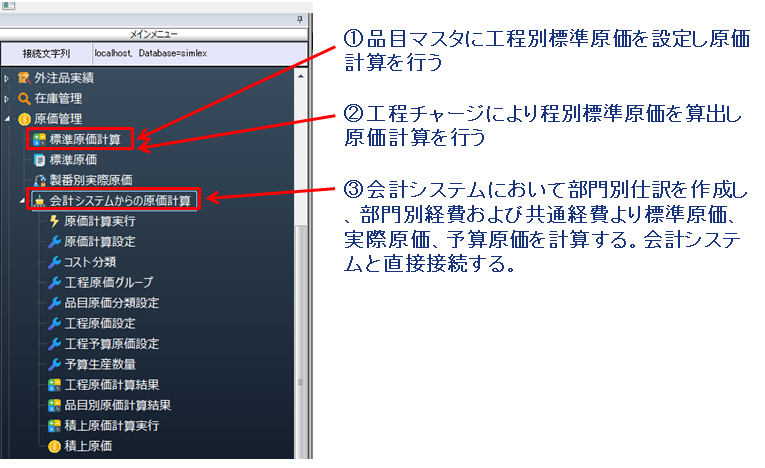

3つの原価計算方法

-

品目マスタに工程別標準原価を設定し原価計算を行う

-

工程チャージにより工程別標準原価を算出し原価計算を行う

- 会計システムにおいて部門別仕訳を作成し、部門別経費および共通経費より標準原価、実際原価、予算原価を計算する。会計システムと直接接続する。

日本では一般的に②の方法がとられています。①、②の方法であれ、結果的間接的に会計システムの情報から適宜な配賦条件により計算されています。つまりどの方法であれ、原価計算のデータはすべて会計システムから作られているのです。

会計システムからの必要な情報 (共通費は適宜な条件で配賦の必要がある)

直接・間接費 減価償却費 消耗品費 電力費 賃借費 等

なぜ製造原価が見えないと言われるのか

製造原価が見えないと言われる原因は以下このようなこと上げられます。

・タイにおいて会計処理を外部委託している場合、外部委託業者が管理会計である原価管理そのものを理解していないし、管理もできない。

・タイにおいて会計処理を外部委託している場合、社内にて原価管理を行おうとしても、原価計算可能な勘定科目設定と部門別会計処理ができていない。

・社内で会計処理を行っている場合、部門別会計ができていないため配賦条件が複雑すぎてタイ人・日本人とも管理が煩雑。

・社内で会計処理を行っている場合、部門別会計ができているがシステムが直接会計システムと連動した原価計算ができない。工数大。

・そもそも原価計算を理解できるローカルの人材がいない。

工程チャージよる原価計算方法

②工程チャージにより原価を算出する

工程別チャージ=1分あたりの加工費(組立て)✕製品1個を加工(組立て)に必要な工数

上記の工程別チャージにより、工程別標準原価が算出されます。この方法は日本で一般的に採用されています。積上げ計算は部品表から計算されます。使用数は1とします。

材料費 100THB

1工程の標準原価 20THB

2工程の標準原価 10THB

3工程の標準原価 50THB

総合原価

材料費 100THB

1工程の積上原価 120THB

2工程の積上原価 130THB

3工程の積上原価 180THB → 総合原価 180THB / 個

SimLex ERPにおける会計システムと原価計算の連動

SimLex ERPにおいて部門別会計を行うことにより、標準原価、実際原価、予算原価を全自動SimLex ERPにおける会計システムと原価計算の連動で計算できます。また、過去の計算履歴はすべて保存されます。

[部門別会計] 工程とリンクして部門別会計を行います。

[標準原価]過去6~12か月の経費仕訳情報より標準原価を算出します。配賦条件として、生産工数配賦または生産数配賦、および共通費の各工程への配賦。

[実際原価]標準原価計算後、翌月より月単位(複数月も可)の実際原価計算が可能です。

[標準原価計算と実際原価計算の流れ]

*予算原価の場合、予定生産数、予定経費、予算為替レートが必要です。

SimLex ERPにおける原価管理メニュー

SimLex ERPにおける経費勘定科目マスタ

SimLex ERPにおける積上げ計算結果(総合原価)

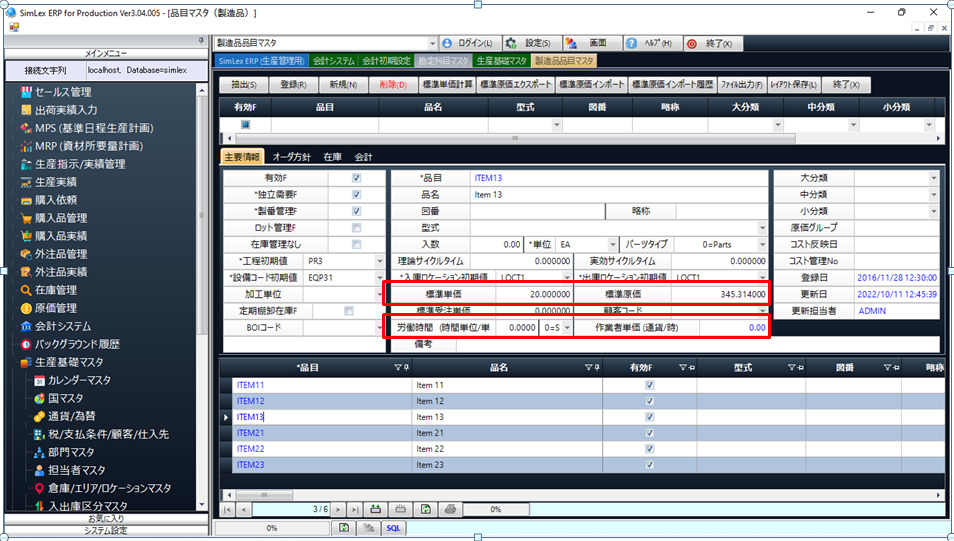

SimLex ERPにおける品目マスタの標準原価、工程チャージ

SimLex Developmet Co., Ltd. 古賀 敏生

九州大学を卒業後、大手ベアリング会社に就職し生産技術研究所にて工程設計を経験し、38才で独立後スケジューラ・生産管理システムを中心とした開発・販売を実施した。その後、タイにてSimLex Development Co., Ltd.を設立し、0ベースよりERP・生産管理システム・会計システムを開発・販売し現在に至る。