第12回 Advance, Debit Note, Credit Noteについて

◆出荷基準であるため、請求書などのドキュメント変更ができない

Invoiceが発行される時、タイでは税務署が出荷基準を採るよう指示を出していることは本入門の第1回でご紹介しました。

会計は管理のためというより、税務のためにあるというのがその理由だからでした。

これによって、全てのドキュメント(帳票)は各々に付された番号によって紐づけられ、ドキュメント管理が企業会計の重要な柱となっていることにも触れました。

その結果、生じてくるのがInvoiceなどドキュメント類発行後の同一紙上での訂正や差し替えが一切できないといった現象です。

不良品の返品や単価の変更があったのなら、請求書を差し替えればいいだろう」と、日本で事業を営んできた方々の大半はそう思われます。

しかし、タイでは帳票類の紐づきによって、これが事実上禁じられています。

Invoiceそのものへの訂正や差し替えができないものを、どのように修正していくかというのが本稿のテーマとなります。

◆タイではよく行われる先払処理(Advance)

Advanceというのは、Sales(セールス)側が発行する帳票で「先払請求書」と和訳されます。

全部あるいは一部の代金を事前に顧客に求めることはタイにおける取引きでも珍しくなく、その時に発行がなされます。

その後のInvoiceやReceiptとも個々の番号で紐づけられ一体となった会計処理がされます。

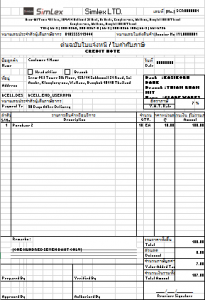

◆請求書の修正ドキュメントとなるDebit Note、Credit Note

Debit Noteと、Credit Noteというのは、Invoice発行後に単価に変動があったり、不良品が見つかった場合などに使われます。

このうち、Debit Noteは、何らかの事情で単価が引き上げられた時に作成されます。

一方、Credit Noteは、同様に何らかの事情で単価が引き下げられた時と、引渡商品に不良品が混入していた場合などに作成されます。

作成するのはSales側、すなわち代金を受領する側です。

これらは、日本ではあまりない仕組みとされていますが、付加価値税(VAT)の国の財源に対する割合がことのほか大きいタイでは避けて通ることはできません。

しっかりとした理解と対応が必要です。