第3回 タイの税金について

◆タイの税の種類

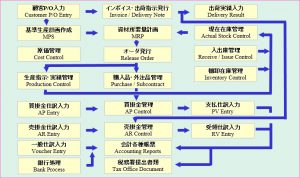

タイで外国人が事業を営む場合、知っておくべき税金の種類や仕組みに、

①法人税

②付加価値税(VAT)

③源泉徴収税(Withholding tax)

④個人所得税

などがあります。

相互に密接に関連しますが、タイにおける税制は「国による税の徴収」を最優先に組み立てられておりますので、多く納め過ぎた場合の還付がしにくいなどの特徴があります。

仕組みをよく知り、専門家の助言を得る必要があります。

◆付加価値税(VAT)

理解のために、まず②のVATから説明します。

現行では7%に据え置かれているVATは、商品役務に付加された価値に対して課税され、最終的にはエンドユーザーが負担します。

しかしながら納税は生産、流通、販売などの段階ごとでその都度行われており、物販の場合ですと事実上の先払いとなります。

このため税金を納める側からしますと必要以上に金利負担を強いられたと同じ結果となってしまい、しっくり来ないことが少なくありません。

◆源泉徴収税(Withholding tax)

次に、③の源泉徴収税(Withholding tax)です。

この制度は法人や個人の収入から発生する税金を漏れなく徴収することを目的に導入がされました。対価の支払者が受領者に代わってあらかじめ一定の割合で徴収し、代わって国に納めます。

税率は内容により細かく区分されており、法人による海外向け取引ですと15%というものもあります。

支払者はあらかじめ決められた書式に従って、1カ月分をまとめて翌月の7日までに税務当局に納めなければなりません。

◆税過払い時の還付請求

この源泉徴収税と①の法人税をめぐって還付の問題が発生します。タイの法人税は現在、中小企業などを対象に減免措置が採られています。

源泉徴収税は見方を変えれば、法人税の前払いと考えることもできます。

すると、本来は課税されない、あるいは利益が出ずに非課税となる場合であっても、法人税が徴収されているということになります。

当然に還付請求ができるのですが、実際は求められる書類が膨大であるなど簡単には進みません。

請求によって税務当局に必要以上の関心を向けられる場合もあります。