第15 回 BS(貸借対照表), PL(損益計算書), TB(残高試算)

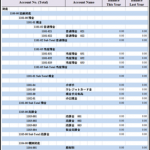

企業活動の経営成績を示す情報の元となるのが、貸借対照表(BS)と損益計算書(PL)。そして、勘定科目ごとにまとめた残高試算表(TB)です。 いずれも、タイで採られている会計実務でも目にすることができますが、日本のそれとは少し内容が異なる点もあり注意が必要になります。 BS = Balance Sheet, PL = Profit and Loss, TB = Trial Balance ◆BS 貸借対照表について 資産(Assets)、負債(Liabilities)、資本(Equity)が大きな柱。枝番として、それぞれ1000~、2000~、3000~がよく使われています。 会社スタート時に残高があるのは資産と資本。負債はゼロからの始まります。 商品が売れれば売掛金となって資産に計上され、入金があった時点で銀行口座に振り返られます。 ①[1,000THBの商品を売ったときの売掛金仕訳] VAT 7% Debit (借方) Credit (貸方) Account Receivable 1,070 THB (BSの資産) Sales 1,000 THB (PLの収入) Sales Tax 70 THB (BSの負債) ②[1,070THBの売掛金が入金したときの仕訳] Debit (借方) Credit (貸方) Bank Account 1,070 THB (BSの資産) Account Receivable 1,070 THB (BSの資産) 上記の仕訳で何が起こったのでしょうか。 ①で売掛金が発生したのですが、BSとPLに仕訳が発生していますのでDebit(借方)とCredit(貸方)に同じ値が発生します。 ②では売掛金が銀行口座に振替られます。BS内で資産の勘定科目を振り替えただけ。この振替処理で売掛金がなくなります。 […]