2019年8月28日 / 最終更新日時 : 2019年8月28日 ウェブマスター 会計入門 第1回 タイと日本の会計違い タイ税務署への提出書類の複雑さ タイで事業を営む時、税務当局に提出する書類のあまりの多さ・煩雑さに辟易とします。 税務申告は毎月上旬を期限に必ず行わなくてはなりません。 請求書、領収書、源泉徴収票など書類(ドキュメント) […]

2019年8月28日 / 最終更新日時 : 2019年8月28日 Simlex 管理者 会計入門 第2回 BOIに対応した会計について ◆タイ資委員会(BOI)の恩典と義務 タイで事業を展開するにあたり、タイ資委員会(BOI)との関わりは避けて通 […]

2019年8月28日 / 最終更新日時 : 2019年8月28日 Simlex 管理者 会計入門 第3回 タイの税金について ◆タイの税の種類 タイで外国人が事業を営む場合、知っておくべき税金の種類や仕組みに、 ①法人税 ②付加価値税( […]

2019年8月28日 / 最終更新日時 : 2019年8月28日 Simlex 管理者 会計入門 第4回 商社向けERPと製造業向けERPの違い ◆商社向けERPと製造業向けERPの比較 ERPシステムは、商社向けERPと製造業向けERPが存在します。よく […]

2019年8月28日 / 最終更新日時 : 2019年8月28日 Simlex 管理者 会計入門 第5回 発生主義と現金主義 「発生主義」と「現金主義」の概念 会計の処理の方法に「発生主義」と「現金主義」という概念があります。 国際会計 […]

2019年8月28日 / 最終更新日時 : 2019年8月28日 Simlex 管理者 会計入門 第6回 採番について ◆タイの複雑なドキュメントNo.(採番) 請求書(Invoice)などに固有の番号(発行番号)を振り分ける作業 […]

2019年8月28日 / 最終更新日時 : 2019年8月28日 Simlex 管理者 会計入門 第7回 タイでの固定資産 ◆低額な固定資産 企業が固定資産を取得(購入)したとき、当該資産については日本国内と同様に減価償却されるという […]

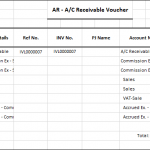

2019年8月28日 / 最終更新日時 : 2019年8月28日 Simlex 管理者 会計入門 第8回 海外でのVoucherとはなにか ◆Voucher(バウチャー)とは Voucher(バウチャー)とは、モノやサービスの売買が行われる商取引の現 […]

2019年8月28日 / 最終更新日時 : 2019年8月28日 Simlex 管理者 会計入門 第9回 Tax IDとはなにか ◆Tax IDとは タイで会社を設立すると同時に、個別に与えられる13桁の数字だけの番号が「TAX-ID」、い […]

2019年8月28日 / 最終更新日時 : 2019年8月28日 Simlex 管理者 会計入門 第10回 支払条件(Payment Condition)と支払日(Due Date) ◆支払条件が支払いに重大な影響 契約に従って商品やサービスが供与され、後は支払いのみという段階になって問題とな […]